钱掌门晨讯,汇聚整理证券时报、中证报、上证报等权威讯息。

晨讯

2025.07.10

周四

王丽颖:高股息高分红=高稳健回报?

分析投资机会,不能脱离特定时期的货币政策、财政政策,以及所处的经济周期位置,甚至是该时期的国际局势和政治背景。如果脱离了这些特定背景来谈核心资产核心价值,如同刻舟求剑、缘木求鱼。最近鲜活的例子就是2018-2020年曾被极度推崇的“核心资产、茅指数、宁组合”,稍远的例子就是上个世纪60-70年代备受追捧的美国的“漂亮50”。

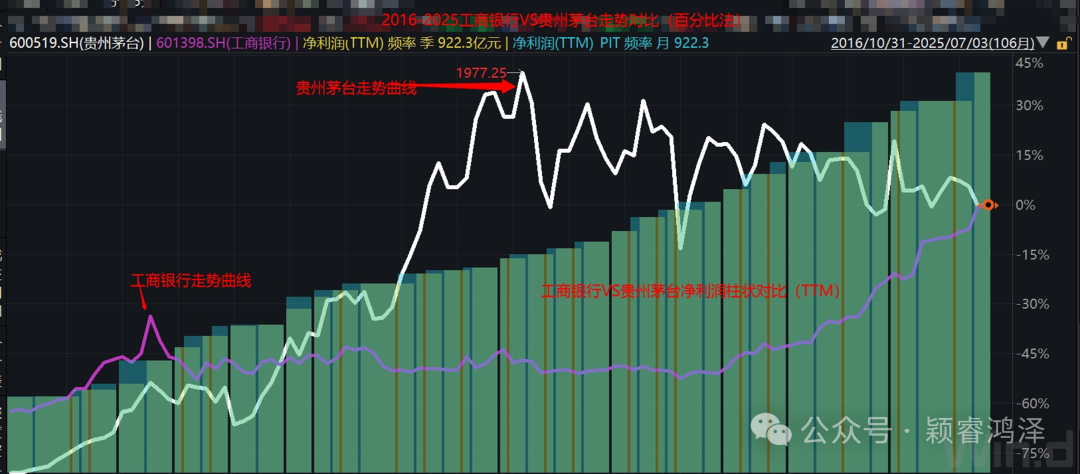

当下,高股息高分红备受追捧,似曾相识否?今年迭创新高的工行、农行,在2021年还被市场怀疑“化债影响难以消除风险”股价长期盘亘,彼时的茅台还被信奉有“长坡厚雪护城河”股价也同样不断攀高---鲜明的对比或多或少总会留下一些经验和反思。

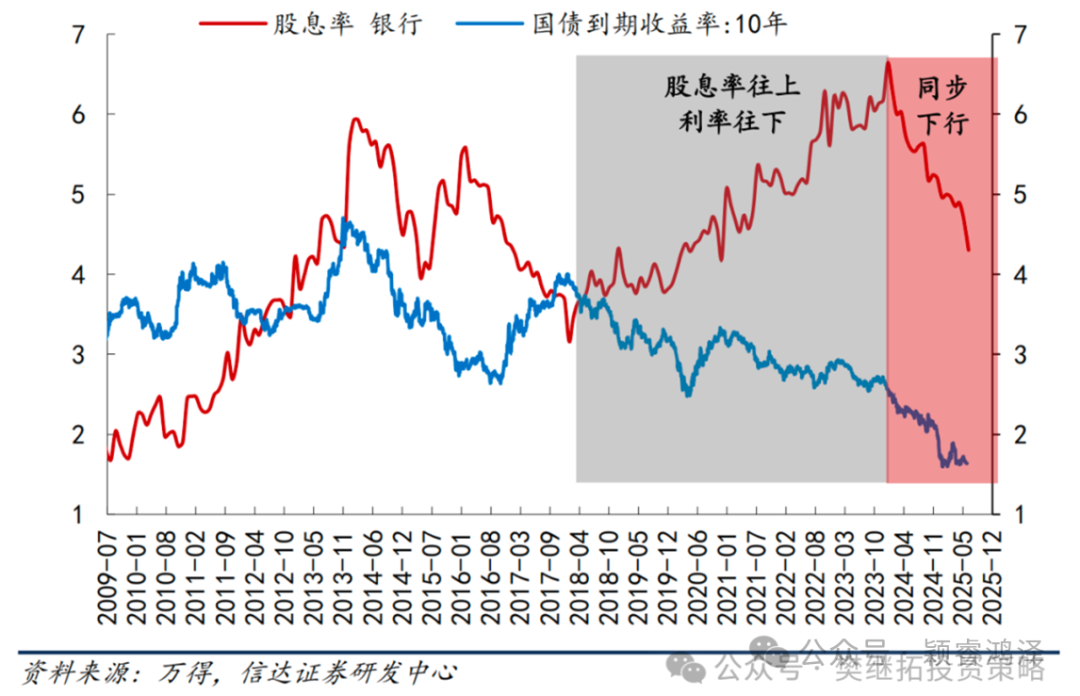

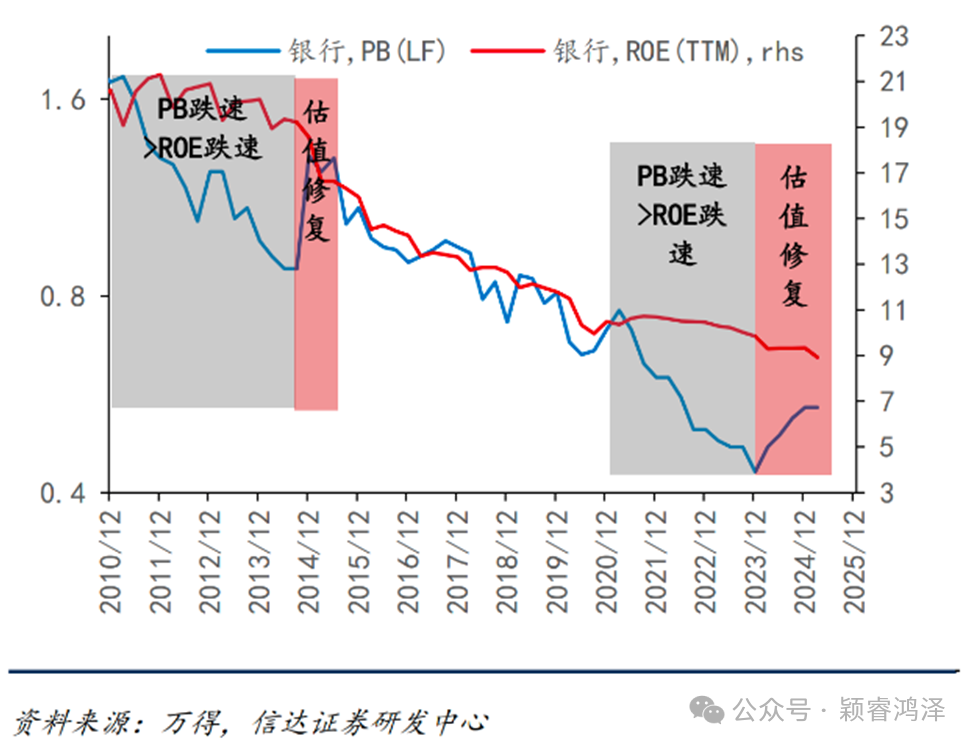

银行板块近些年的靓丽表现,两个直接因素:1、股息率比国债利率有优势(上图);2、估值修复(下图)。

2021年之前,因为市场对地产行业的担忧、对地方债的疑虑大幅抛售导致银行股价长期低于净资产。在分红政策不变的同时人为拔高了股息率,叠加过度低估(PB下降的速度快于ROE),虽然没有景气度改善,但国债利率大幅下降且无其他高收益资产的境况下,配置资金源源涌入,银行股价获得估值修复,稳稳攀升的股价吸引更多关注......

回到当下,股价再创新高之时,恰逢经济出现复苏迹象、房地产隐患基本清除,又释放“险资举牌增持、部分银行计划未来每年支付2次股息”等消息,对准备或正在从储蓄账户转移资金进入股市的散户构成强吸引—正向反馈已然形成......但散户之后还有资金驰援推升股价吗?

股价高位波动稳定性一旦降低、股价边际获利递减的负面影响会确保高位追入的资金不出逃吗?

此时追涨买入,风险大不大?股市投资是一个选择题,选择波动风险小收益确定性高的品种。

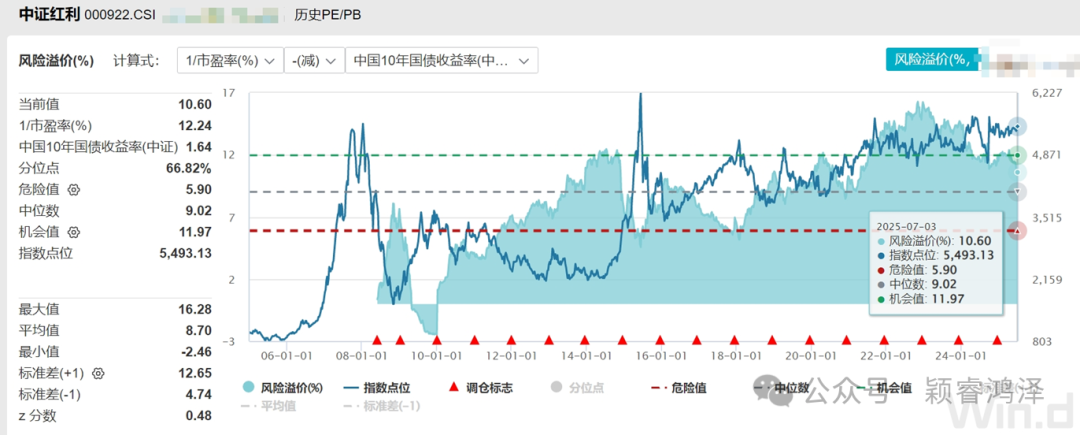

用“风险溢价率”这个指标或许可以帮助我们做出选择:

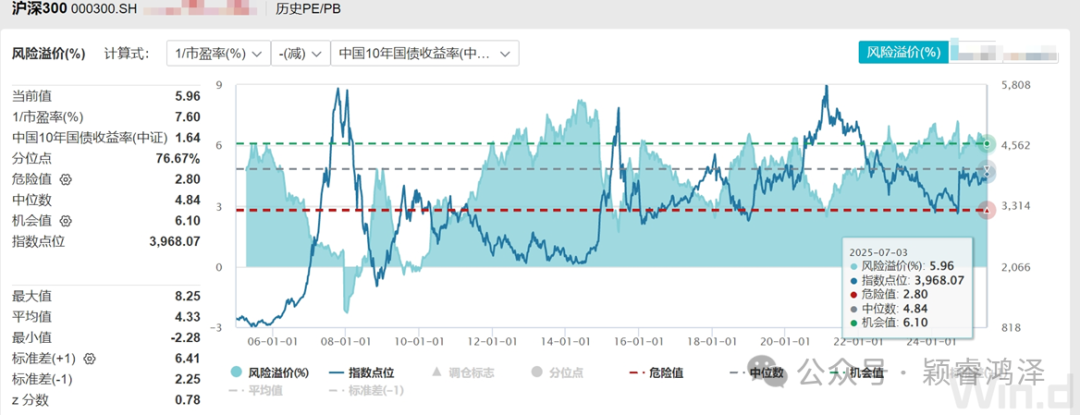

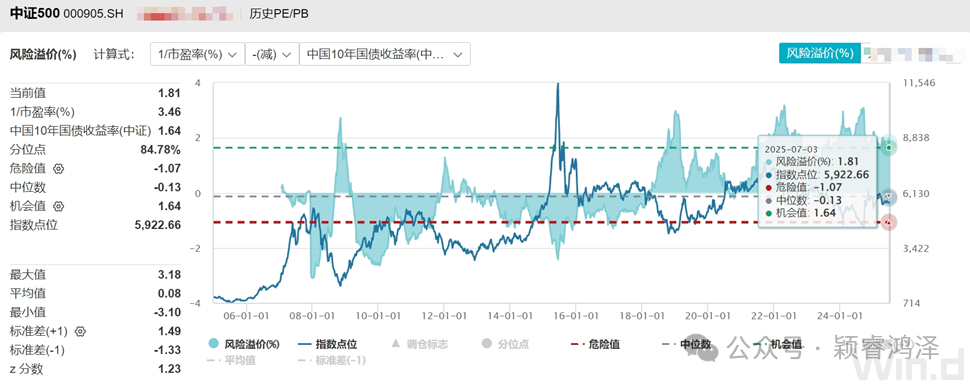

如上面三张图所示:当前中证红利、沪深300、中证500的风险溢价率分别是10.60%、5.96%、1.81%。这一数值分别高于历史中位数9.02%、4.84%、-0.13%,仅从与10年期国债收益率角度衡量,显然当前中证红利指数的估值吸引力不及沪深300与中证500。

再从全球市场的角度,以及更宏观的理论来看分红派息:

A股长期被诟病分红派息率过低,近几年分红派息增强股东回报被列入国企考核指标之一,分红派率有所提升。表象是监管出手强行见效,其实更深层的背景因素是中国经济增速放缓,货币刺激对经济的贡献边际递减,利率进入下行周期。直观表现是A股大部分成熟行业大型公司的资本支出占收入的比值在过去几年不断下行。中国非金融企业的资产负债表上总计持有逾2万亿美元的现金(相当于总市值的30%左右),远高于全球多数资本市场。

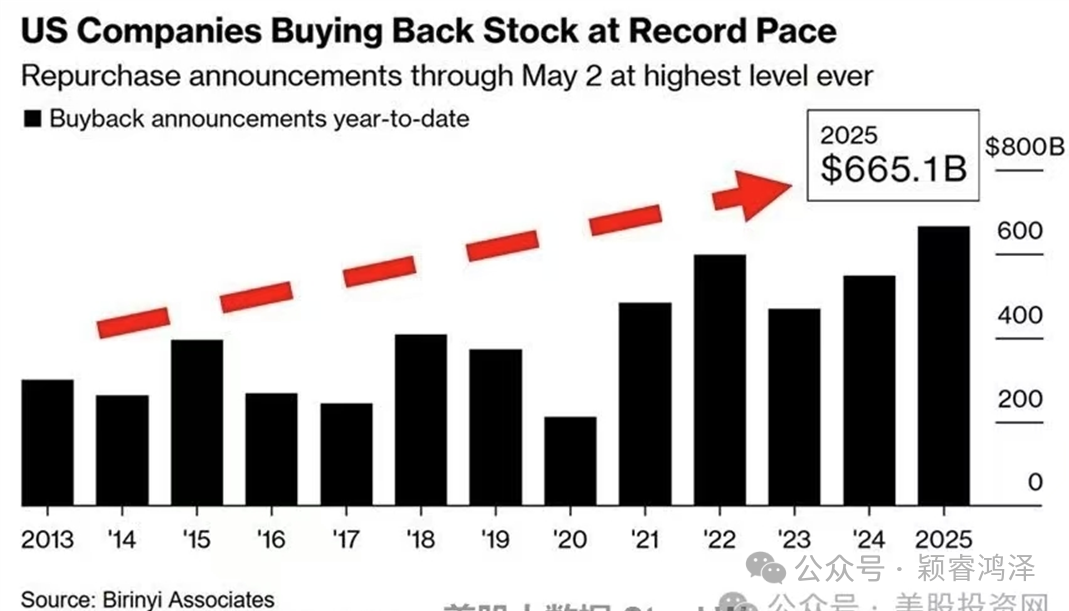

美股股息支付率高,很重要的要归功于回购规模的增大:历史数据显示回购与美股走势高度同步,过去十年标普 500 指数成分股的年均回购规模约占其总市值的 2.1%(2023 年,A 股公司的股票回购总额仅占自由流通市值的约 0.2%)。2024年标准普尔500指数成分股公司的股票回购金额创纪下9425亿美元的年度记录!

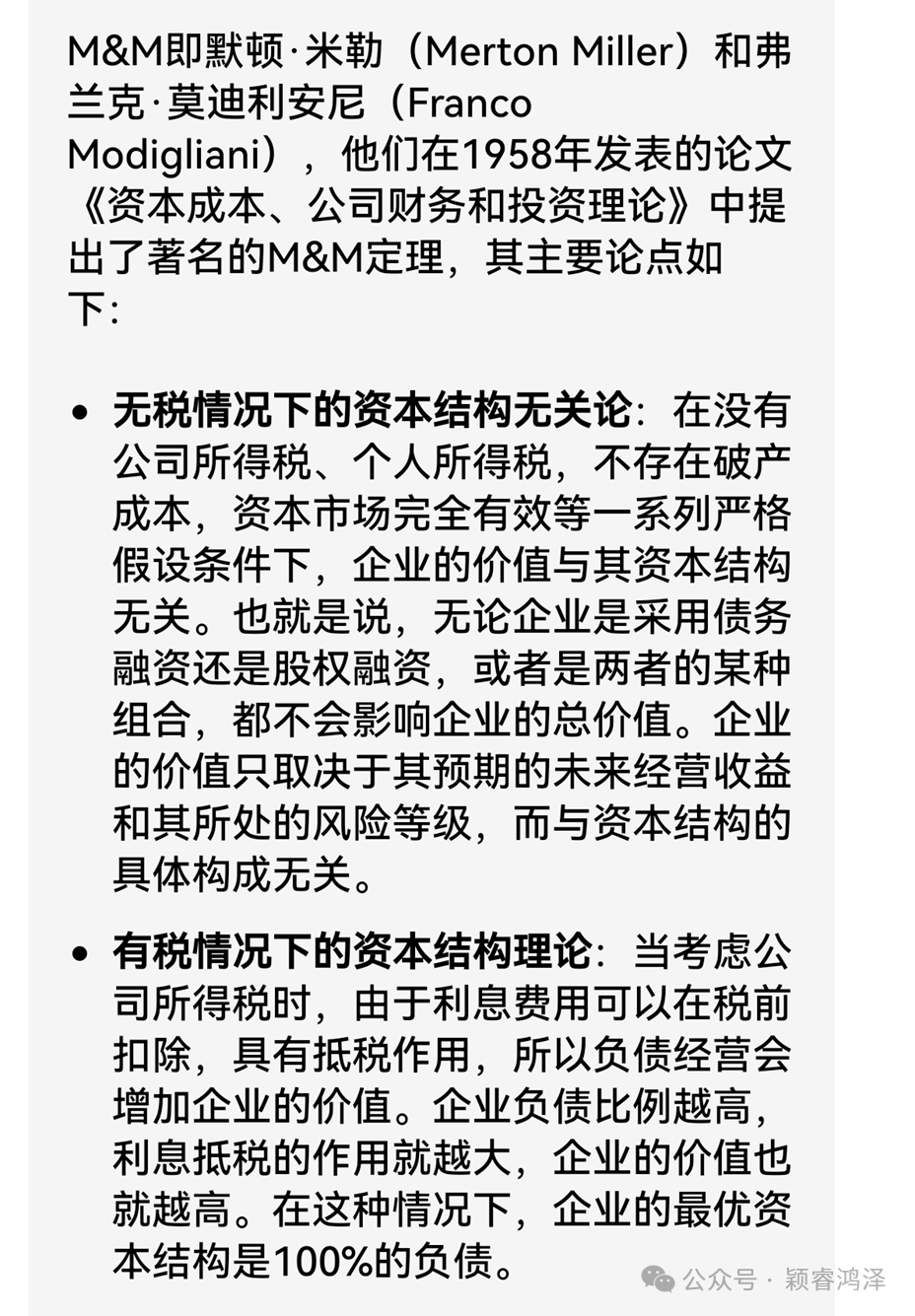

高盛预计,2025年全年回购授权将创下1.35亿美元的新纪录。企业通过回购减少流通股数量,直接推高每股收益【EPS】,形成“盈利改善→回购增加→股价上涨”的循环。不可否认,股票回购是公司传递积极信号、优化资本结构的一项重要制度安排,但在盈利总额不增长、以极低的资金成本(借贷资金回购)提升每股收益,恰好说明一个非常严重的认知误差:资源错配导致的资本结构扭曲!这种行为本不能改变公司的总价值【这一点参见默顿.米勒著名的M&M定理】。

从另一个角度看,过多的回购行为也是公司运用陷入困境的信号之一------公司经营没有新的扩展支撑,面临的是行业衰减或竞争对手超越的窘境。当然,当下A股日渐增多的回购,更多的是资本结构的调整,典型的就是行业龙头一边赴港股上市,一边回购A股股份并注销。

需要重新认知的是:高股息是衡量对股东回报高低的指标之一,但并不是衡量是否被市场低估的指标----当公司股价低,分红派息不变的情况下股息率也会被动提高,获得了高股息却很可能因为股价下跌而遭受损失。从发展的角度看,公司资本支出减少意味着扩展能力/动力下降,存在增长乏力或者收缩可能,其很难获得超预期的市场估值。

如果要从股息红利角度选择投资机会,除了看过往的分红派息情况,更要看今后的持续性,“现金流充裕+资产负债表修复+资本开支下移”三个指标叠加(如公用事业、电解铝)是一种筛选方法。市净率下降速度超过了净资产收益率的下降速度导致估值大幅被低估(如曾经的钢铁煤炭,当下的银行),也是一种筛选方法板块有望迎来红利大浪潮。

近期险资举牌的消息,其实跟随险资扫货也是一种筛选机会的方法。

个人观点,供大家参考。不作买卖股票的依据。

【免责声明】

本资讯仅供参考,不能作为投资决策的唯一参考因素。